在上一期我們探討了健康告知的基本原則與常見誤區后,本期我們將聚焦于一個至關重要的環節:智能核保(簡稱“智核”)信息填報。對于許多非標體(即身體存在一些異常指標或病史)的投保人而言,智能核保是線上投保時繞不開的一道關卡。處理得當,可以順利承保;處理不慎,則可能為未來的理賠埋下巨大隱患。

一、 什么是智能核保?

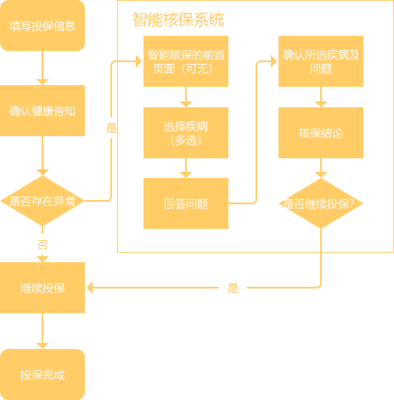

智能核保是保險公司在線上投保流程中,設置的一套自動化、交互式的問詢系統。當投保人在健康告知環節勾選了“部分為是”(即存在異常情況)時,系統會引導進入智核問卷。通過一系列更細化、更具針對性的問題,系統能對特定異常(如甲狀腺結節、乙肝小三陽、輕度脂肪肝等)進行快速風險評估,并實時給出核保結論(如標準體承保、加費、除外責任或拒保)。

二、 智核信息填報的三大核心原則

1. 精準“摳字眼”,理解問題本意

智核問題的表述往往非常具體。例如,問的是“最近一次復查結果”,還是“歷次檢查中是否有過”;問的是“確診為”,還是“被醫生建議進行”。必須逐字閱讀,嚴格按問題的字面意思和時間范圍回答,切忌主觀臆斷或概括性回答。

2. 依據“官方記錄”,而非自我感覺

所有回答必須基于最權威的醫療記錄,如醫院的診斷報告、體檢中心的正式報告、出院小結等。血壓、血糖等指標應以化驗單上的數值為準,而不是憑自我感覺“最近好像正常了”。對于模糊的病史描述(如“疑似”、“考慮為”),應以最終確診的書面結論為準。

3. 完整披露,避免選擇性告知

智能核保系統是“一問一答”的邏輯鏈條。你必須回答完系統提出的所有相關問題,不能因為覺得某個問題“不重要”或“可能對我不利”就跳過或選否。系統的問題設置本身就是風險評估模型,隱瞞或中斷回答會導致核保結論無效,甚至構成未如實告知。

三、 常見“陷阱”與應對策略

* 陷阱1:時間范圍模糊

問題:“您是否過去兩年內因上述疾病住院或手術?”

應對:嚴格核對醫療記錄上的日期。如果手術是在兩年零一天前,則此處應選“否”。但需注意,其他問題可能問及“是否曾患有/接受過治療”,時間范圍是“曾經”,那就需要選“是”。

* 陷阱2:檢查結果與診斷結論混淆

問題:“您是否曾被確診為甲狀腺結節?” 與 “您近期超聲檢查是否提示甲狀腺結節?”

應對:前者問的是“確診”這一醫療行為,后者問的是“檢查發現”。如果體檢發現結節但未去醫院復查確診,回答第一個問題可能為“否”,但第二個問題很可能為“是”。務必分清。

* 陷阱3:對異常指標的進一步追問

問題:當您告知有“血脂異常”后,系統可能接連追問:“總膽固醇最高值?”、“低密度脂蛋白是否超過X.X mmol/L?”、“是否伴有高血壓或血糖異常?”

應對:提前準備好近期的完整體檢報告,對照數值一一填寫。不確定的指標不要估算,應查閱報告后再填。

四、 智核后的關鍵動作

- 保存核保結論截圖:獲得“標準承保”、“加費承保”或“除外承保”結論后,務必完整截圖保存,包括結論頁面和重要的問答路徑。這是你已按要求完成告知的憑證。

- 仔細閱讀除外責任條款:如果結論是“除外承保”,一定要看清保單中“特別約定”或“批注”部分,明確除外的是哪些具體疾病或身體部位,確認與自己理解一致。

- 智核不通過怎么辦:如果智核給出“拒保”或延期結論,切勿立即嘗試更換產品或隱瞞情況重新投保。應咨詢專業的保險顧問,探討是否有通過線下人工核保提供更多證明材料(如復查報告、專科醫生證明)爭取承保的可能性。

###

智能核保是一把雙刃劍,它提供了便利,也對投保人的嚴謹和誠實提出了更高要求。在“摳字眼”的過程中,我們摳的不是投機取巧的空子,而是合同條款與自身情況之間精確無誤的對接點。唯有在投保時如履薄冰般細致,才能在理賠時收獲安心與順暢。記住,誠實地與系統完成這次“人機對話”,是您未來獲得堅實保障的第一步。